반응형

두산 주가를 살펴보던 중 두산2우b의 주가 상승이 눈에 띄어서 우선주에 특별한 배당 사항이 있는지 한번 살펴보았습니다.

- 두산은 두산 중공업, 두산 건설의 실적 악화에 따라 주가가 지속 하락하였으며, 최근 유동성 위기로 인해 급락하였습니다. - 현재는 채권단과 두산의 노력으로 유동성 위기 탈출을 기대하고 있으며, 두산 그룹은 그룹의 사업 방향을 친환경으로 제편할 것으로 보입니다. - 두산 우선주는 두산우와 두산2우b가 있으며, '19년도까지는 분기배당을 하여 총 5200원을 배당받아 '19년 기준 배당수익률이 보통주 7.3%, 우선주 8.3%이었습니다. - 최근 두산 주가의 급등은 유동성 위기에서 회복이 기대되어 상승한 것으로 보이며, 두산2우b는 유동 주식수가 매우 작아서 보통주보다 큰 폭으로 상승한 것으로 보입니다. - 두산우, 두산2우b는 금년도 배당을 받지 못 할 경우 의결권이 발생합니다. |

1. 두산

- 우선주의 우선 배당 사항을 살펴보기에 앞서서 두산의 기업 현황을 알아보았습니다.

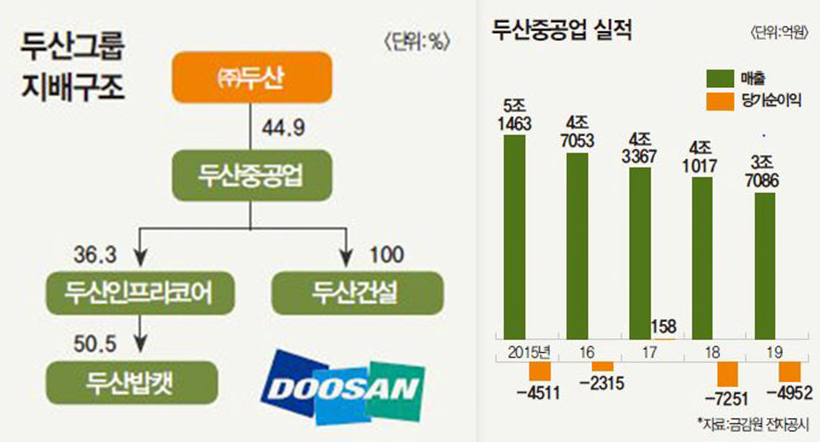

- 많은 분들이 아시는 것처럼 두산은 두산중공업의 실적 악화로 지속 주가가 하락해 왔습니다. 두산 중공업의 실적 악화는 매출 절반 이상을 차지하는 석탄화력발전 시장이 침체된 가운데 정부의 탈원전 정책으로 원전 프로젝트 수주까지 급감한 것이 원인입니다.

- 이외에도 두산 건설의 일산두산위브더제니스 할인 분양 및 국내 시장에만 집중을 하여 만성 적자에 시달려왔습니다.

- 이러한 악조건 하에서 코로나는 유동성 위기를 만들었고 이 때문에 주가는 급락을 하였습니다.

(20년 반기보고서에 따르면 유동부채 16조, 유동자산 12조로 유동비가 1이하로 낮은 상태입니다)

- 최근에는 채권단의 지원과 두산그룹의 적극적인 노력으로 유동성 위기 탈출이 기대가 되고 있으며, 두산 그룹은 그룹의 전반적인 방향을 '친환경 에너지기업'으로 전환하고 있습니다.

- 이에 따라서, 두산의 주가는 회복하는 모습을 볼 수 있으며, 유동성 탈출 가능성이 보일 때마다 주가는 급상승을 하였습니다.

(최근 9/4 유상증자 발표 후 9/7 두산의 주가는 26%가 상승하였습니다.)

- 향후 두산의 주가는 재무 개선 및 신재생 에너지로 구조 개편에 따라서 결정될 것으로 예상됩니다.

2. 두산 우선주

- 두산은 보통주 외에 2개의 우선주가 있으며, '두산우'와 '두산2우b'가 이에 해당합니다.

| 두산 | 두산우 | 두산2우b | |

| 주가 | 48,700 | 40,100 | 89,400 |

| 유통주식수 | 13,522,969 | 3,996,462 | 893,038 |

| '19년 배당금 | 5200원 | 5250원 | 5200원 |

| '19년 배당 수익률 | 7.31 | 8.37 | 8.3 |

| 액면가 | 5,000원 | 5,000원 | 5,000원 |

| 이익 배당에 관한 사항 | 우선주의 배당은 비참가적, 비누적적이며 보통주보다 액면금액을 기준으로 하여 년1%를 금전으로 더 배당. 우선주에 대한 배당은 보통주에 대한 배당을 하지 아니한 때와 주식에 의한 배당을 한때에는 적용안함. |

액면금액 기준으로 연 2% 배당. 단, 보통주의 배당률이 우선주의 배당율을 초과할 경우에는 그 초과분에 대하여 보통주와 동일한 비율로 참가시켜 배당. | |

| 의결권에 관한 사항 | 우선주식의 의결권은 없음. 단, 우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있을 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시까지는 의결권이 있는 것으로 함. | 우선주식의 의결권은 없음. 단, 우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있을 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시까지는 의결권이 있는 것으로 함. |

- 두산은 19년에 분기배당을 실시하였으며, 매분기 1300원을 배당하여 연간 5200원을 배당했습니다.

- 두산우의 경우 액면금액 기준 1%를 금전으로 더 배당하므로 50원을 추가 배당하여 총 5200원을 배당하였습니다.

- 두산2우B는 우선배당률 2%로 액면 금액기준 100원을 배당하도록 되어있으며, 보통주의 배당률과 동일한 비율로 참가할 수 있습니다. 두산우와 같이 보통주보다 추가 배당한다는 사항이 없으므로 보통주와 동일하게 5200원을 배당했습니다.

- 19년도 기준 배당수익률은 보통주가 7.3%, 우선주가 8.3%로 주가가 하락하지 않았다면, 배당률이 상당히 매력적입니다.

- 다만, 20년에 유동성 문제 및 업황 악화로 분기배당을 실시하지 않았으며, 하반기에도 배당은 없을 것으로 예상됩니다.

- 두산 우선주의 경우에는 비누적적이므로 배당을 받지 못하더라도 차년도에 누적하여 배당하지 않을 것으로 보입니다.

- 특이한 점은 두산2우b의 유통 주식수가 상당히 적다는 점입니다. 유통 주식수가 보통주 대비 6% 수준입니다. 최근 보통주보다 두산2우B의 주가가 급등한 이유는 유통 주식이 매우 적기 때문에 수급이 조금 있더라도 큰 폭으로 상승하는 것으로 보입니다.

- 의결권에 관한 사항을 보면 두산우와 두산2우B는 금년도 배당을 받지 못하였으므로, 의결권이 있는 것으로 볼 수 있습니다.

(두산퓨얼셀 우선주와 동일하게 의결권이 생기는 점은 두산 그룹의 공통점으로 보입니다)

반응형

'정보 > 주식' 카테고리의 다른 글

| 제일 기획 주가를 알아보자(삼성 전자 광고, 배당주) (5) | 2020.09.22 |

|---|---|

| 어도비, 20.3Q 실적 (지속 성장, 고평가 issue?) (0) | 2020.09.21 |

| 블룸에너지, Bloom Energy (차세대 연료전지, 블룸SK퓨얼셀) (4) | 2020.09.17 |

| 두산퓨얼셀1우, 두산퓨얼셀2우B를 알아보자(의결권 있는 우선주) (0) | 2020.09.13 |

| 삼성전자 우선주를 알아보자(배당금, 주가) (2) | 2020.09.12 |

댓글