반응형

마지막 Chapter이다. Chapter 8은 리밸런싱에 대한 이야기와 기타 재테크 방법을 추가로 소개하고 있다.

Chapter 9은 재테크와 관련된 인간관계, 결혼, 차와 집 등 일상생활에서 재테크에 대한 이야기를 하고 있다. Chapter9에서는 저자의 개인적인 일화와 여려 내용이 나오는데 그 중 재테크와 관련된 내용만 추렸다.

Chapter8: 시스템 관리 및 확장(풍족한 삶을 위해 재테크 인프라를 관리하는 방법)

1. 투자 재조정

- 타깃 데이트 펀드는 투자 재조정을 알아서 해주지만, 자산 배분을 직접 하기로 선택했다면 가끔 재조정을 해주어야 한다.

- 분산 투자 포트폴리오에서 일부 투자 부분이 다른 부문보다 높은 수익률을 올린다면, 1년에 한번 재조정을 통해 자산 배분을 일관되게 유지해주어야 한다.

손실이 난 경우에도 동일하게 자산 재조정을 수행해야 한다. - 재조정을 통해 계속 자산을 적절하게 배분할 수 있고 특정 부문의 등락에 따른 취약성을 방어할 수 있다.

- 포트폴리오에서 재조정하는 최선의 방법은 원래 비중을 회복할 때 까지 다른 부문의 돈을 더 넣는 것이다.

2. 매도

- 주가의 등락을 예측할 수 없으므로, 좋은 투자를 했다면 장기적으로 보유하자. 세금을 감안하면 매도할 때 상황이 훨씬 불리해진다.

- 매도해야 할 때:

1) 급하게 돈이 필요할 때(저축 예금 이용 -> 부업 -> 가족->퇴직 계좌)

2) 형편없는 투자를 해서 계속 시장 수익률을 밑돌 때

(업종이 침체하였으며 미래에 개선 가능성이 없을 때, 같은 업종에 있는 다른 주가는 높을 때 )

3. 재테크 선택지(비상금, 보험, 자녀 교육비에 대한 의견)

- 비상금: 6~12개월의 생활비

- 보험: 가족이 있는 경우 화재나 사고사 같은 위험에 대비하는 용도로만 활용해야 하며, 돈을 불릴 수단으로 삼으면 안 된다.

- 자녀 교육비: 빚이 있으면서도 자녀 교육을 위해 돈을 모으면 안된다. 자녀가 있든 없든 첫번째 목표는 자신을 위해 충분한 돈을 모으는 것이다.

Chapter9: 풍족한 삶(인간관계, 결혼, 차와 집 구입 등에 대한 이야기)

1. 잡다한 조언은 무시하라

- 주변의 잡다한 조언은 무시하자 투자는 극적이지도 재미있지도 않다. 투자는 정연하고 차분하게 해야 하며, 투자를 통해 풍족한 삶을 갖고자 하는 방향만 생각하자.

- 한 달에 두 번 이상 투자 계좌에 로그인하지 마라. 자산 배분을 마친 후 꾸준하게 돈을 넣고 있다면 계속 나아가라. 장기 투자를 하고 있을 때 일시적 변동은 사소할 뿐이다.

2. 부동산 구입(투자)

- 첫째, 위험 문제가 있다. 집이 최대 투자 대상이라면 분산투자를 할 수 있을까?

- 둘째, 데이터에 따르면 부동산은 개인투자자들에게 아주 부실한 수익률 밖에 안기지 못한다.

- 임대를 하면 집 값/계약금/부대비용/보증보험/대출 이자/세금 및 보험/관리비/수리 및 개조 비용을 아낄 수 있다.

- 부동산 구매시: 집값의 20%를 계약금으로 내고, 30년 동안 고정금리로 주택 담보 대출을 받고, 매달 총 비용이 수입의 30%를 넘지 말아야 한다. 그럴 수 없다면 돈이 더 모일 때 까지 기다려라.

집을 사는데 드는 총 비용(보험료,세금,관리비,개조비 감안)이 연소득의 3배를 크게 넘기지 말아야 한다

개인 의견

- 이 책에서 내의 가장 큰 소득은 기존의 주식 투자 방법이 잘못 되었다는걸 일깨워 준 점이다.

기존에는 괜찮아보이는 주식을 사고 돈을 일정 수준 벌면 매도하고 다시 매수하고 이런일을 반복하며, 실제적으로는 큰 돈을 벌지는 못했다. 그저 스트레스만 가중되었을 뿐이다. - 저자의 의견 중 기존 인식을 새로운 관점에서 보게 해준 것은 자녀 교육비와 부동산 구입에 대한 점이다.

- 한국 사람들은 자녀 교육에 열을 올리고 사교육에 돈을 많이 쏟아 붇고 있다. 그런데 한국의 노인 빈곤율이 높은 것은 이러한 높은 교육열 때문에 교육비에 대부분의 수입을 지출하고 정작 저축을 하지 못해서가 아닌가 라는 생각을 하게 되었다.

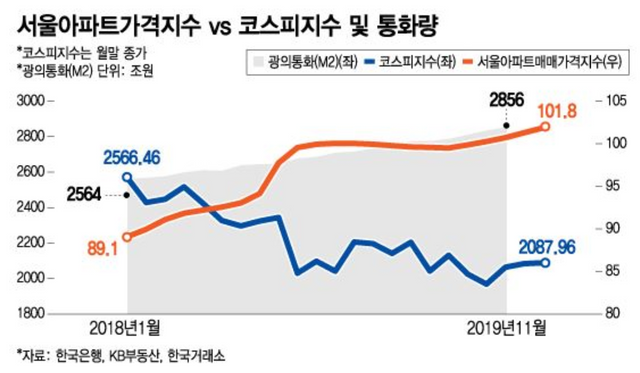

- 저자가 말한 부동산 구입에 대한 내용을 보고 경우 나의 생각이 크게 바뀌었다. 저자가 말한것과 같이 부동산 구입에 신중을 기해야 하는 것은 맞지만, 부실한 수익률 밖에 안기지 못했다는 점은 한국에서는 맞지 않는다고 생각했다. 실제로 아래의 표에서는 부동산이 지속 우상향 하는 것을 볼수 있다.

- 하지만 장기 Trend를 본다면, 부동산과 주식 수익은 비슷하게 우상향 하는 것을 볼 수 있다. 하지만, 부동산은 등락폭이 크지 않기 때문에 사람들은 부동산을 선호하는 것으로 보인다.

- 내 의견으로는 부동산은 결국 레버리지와 같이 대출을 끼고 구매를 해야 하고, 주식 투자 처럼 유연성과 자산 배분이 힘드므로, 주식 투자가 생각보다 더 매력적으로 보인다.

반응형

'독서' 카테고리의 다른 글

| 어디에 투자할 것인가? - 돈, 뜨겁게 사랑하고 차갑게 다루어라(앙드레 코스톨라니) (0) | 2020.04.20 |

|---|---|

| 파이어족이 온다(스콧 리킨스) (0) | 2020.04.01 |

| 부자 되는 법을 가르쳐 드립니다(라밋 세티) - Chapter 7: 투자는 부자만 하는 게 아니다(당신을 부자로 만들 간단한 포트폴리오) (0) | 2020.03.29 |

| 부자 되는 법을 가르쳐 드립니다(라밋 세티) - Chapter 5 & 6: 자는 동안에도 저축하라 & 전문이라는 허상 (0) | 2020.03.23 |

| 부자 되는 법을 가르쳐 드립니다(라밋 세티) - Chapter 4: 의식적 지출 (0) | 2020.03.22 |

댓글