반응형

5/5일 디즈니 2020 2분기(1~3월) 실적 발표가 있었다. 내용을 요약하면 아래와 같다

|

1. 2분기까지 배당 컷 2. 영업이익 전년 동기 대비 37% 감소 3. 디즈니+ 가입자수 증가

|

1. 20년 2분기까지 배당 컷

- 코로나-19의 영향으로 디즈니 테마 파크 임시 폐장, 스포츠 경기 중단 등에 따라서 매출과 영업이익이 감소했으나 라이선스 및 콘텐츠 비용은 지속적으로 발생한다.

- 이로 인해, 현금 확보가 필요하여 신용을 통해 확보하였으며, 추가적으로 2분기까지 배당을 중단한다고 한다.

- 디즈니의 배당은 주당 $0.88 수준으로, 현재 주가 기준으로 1.7%으로 다소 작기 때문에 배당 컷으로 인해 큰 영향은 없을 것으로 보이지만, 배당을 못 받는 건 어쩔 수 없이 아쉬운 것 같다.

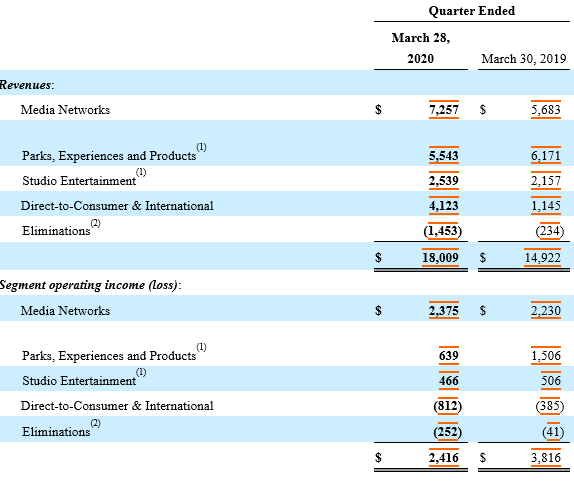

2. 영업이익 전년 동기 대비 37% 감소

- 영업이익(Operating Income)은 $2.42로 전년 동기($3.82) 대비 37%가 감소하였다.

- 테마 파크 영업이익이 50% 이상 감소하였으며, Direct-to-Consumer은 Disney+ 마케팅 등으로 인해 적자폭이 상승했다.

- 매출액은 테마 파크를 제외하고는 전년 동기 대비 상승하여 총매출액은 증가하였다.

- Disney+ 영업을 하고 있는 Direct-to-Consumer&Internation 부문의 매출액이 크게 상승한 것이 보인다.

다만, 1분기까지는 영업이익이 +로 전환되지는 못했으며, 마케팅 등으로 인해 적자폭이 커졌다. - 1분기에는 테마파크의 매출액이 10% 밖에 감소하지 않았지만, 테마파크 폐장 시점이 3.14인 것을 고려하면 2분기 실적은 더 악화될 것으로 예상된다.

- 긍정적인 요인은 5.11일에 상하이 디즈니 랜드를 재개장한다고 한다.(평균 입장객의 30%(24000명/Day)로 제한)

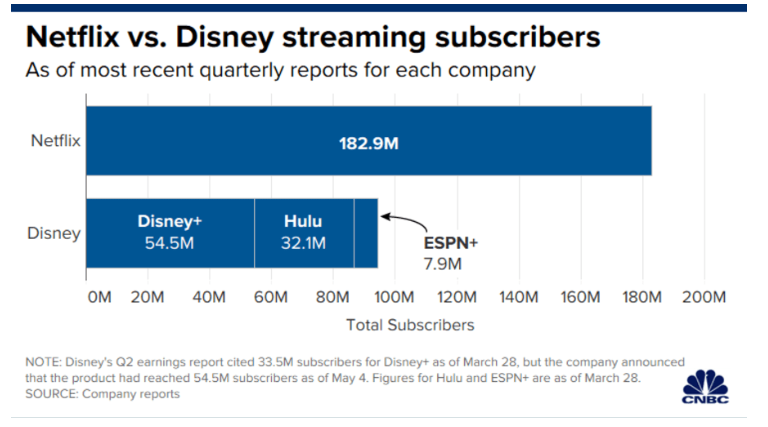

3. Disney+ 가입자수 증가

- Disney+ 가입자수가 3/28 3천3백만 명 -> 4월 초 5천만 명 -> 5/4 기준 5천4백만 명으로 크게 증가하고 있다.

(4월 증가세가 4백만 명 정도로 작은 것은 아쉽다) - 현재, 디즈니에서 운영하고 있는 3개의 OTT Service를 합하면 Netflix 가입자의 절반 수준이다.

- 특히, Direct to Consumer 부문 북미 배출액이 전년 동기 대비 8배 상승하였다. 유럽, 아시아 지역 서비스 확대에 따라서 북미와 비슷한 수준의 매출액 상승 시 큰 폭의 매출액 증가가 예상된다.

- 아직까지는 Disney+의 확장 및 마케팅 비용으로 적자를 내고 있으나 가입자 수 성장세를 고려하면 향후 흑자 전환이 가능할 것으로 보인다. (4월 가입자수 성장세 감소 폭을 회복할지를 봐야 한다.)

반응형

'정보 > 주식' 카테고리의 다른 글

| 미국 주식 - Lockheed Martin, 록히드 마틴(전세계 1위 방위산업체) (2) | 2020.05.20 |

|---|---|

| 미국 주식 - NIKE, 나이키 (중국을 통한 성장 기대) (4) | 2020.05.10 |

| 미국 주식 - Adobe, 어도비 (소프트웨어 독점의 힘) (4) | 2020.05.01 |

| 미국 주식 - Verizon, 버라이즌 (무선 통신 집중을 통한 5G 수혜 기대) (0) | 2020.04.30 |

| 미국 주식 - VISA, 비자(포스트 코로나 사회의 영향은?) (6) | 2020.04.15 |

댓글