반응형

미국과 중국의 갈등으로 제 2의 Cold War 가 발생하면, 각국의 군비 지출은 점차 증가할 것으로 보인다.(미중 갈등이 그정도 수준으로 가지 않기를 바란다...) 또한, 최근 보잉의 747Max 기체 결함 및 구제금융 신청 등으로 항공 업계의 판도가 바뀔 것으로 보여 관련 업체 중 록히드 마틴을 알아보았다.(보잉은 민간항공기에 강점이 있어 록히드 마틴의 업종과 다소 차이는 있다.)

1. 기업 개요

- 록히드사는 1993년 제너럴 다이나믹스, 1994년 마틴 마리에타를 합병하여 록히드 마틴이 탄생했다.

- 록히드 마틴은 1999년 21세기 최대의 스텔스 전투기 사업인 JSF(Joint Strike Fight, 합동타격전투기)에서 F-35 라이트닝 기체로 계약을 따내면서 미 공군 전투기 경쟁자인 보잉을 제쳤다.

- 현재 F-35는 2019년에만 134대가 인도되며 록히드 마틴의 사업 중 단일 제품으로 가장 큰 비중을 차지한다.

- 현재 록히드 마틴은 항공 사업 뿐만 아니라, 미사일, 우주 산업 등을 아우르는 종합 방산업체이며, 세계 방위 산업 부문 매출액 1위이다.

2. 사업 부문

- 록히드 마틴의 사업 부문은 크게 항공기(Aeronautics), 회전익/임무시스템(Rotary and Mission System), 미사일/화력통제(Missile and Fire Control), 우주(Space) 4가지로 나뉘진다.

- 항공기(Aeronatisc): F-22 랩터, F-35 라이트닝, F-16 팰콘 등 군용 항공기를 주로 생산한다.

- 회전익/임무시스템(RMS): 헬리콥터, 레이더 시스템, 항공기 임무 시스템, 해양 전투 시스템 등의 사업을 수행한다.

- 미사일/화력통제(MFC): 패트리어트, 싸드(THAAD, 한국에 설치한 그 싸드..), 다중 발사 로켓 시스템(MLRS), 공대지 대전차 미사일 헬파이어 등을 생산한다

- 우주(Space): 록히드마틴 우주사업 외에 보잉과 합작하여 설립한 ULA를 통해 발사체 및 우주사업을 진행하고 있다. 최근 스페이스 X가 주요 경쟁자로 진입하여 NASA 와의 계약을 위해 경쟁을 벌이고 있다.

- 2018년 실적 기준 매출액은 항공기가 40%로 큰 비중을 차지하며, 다음으로 회전익/임무시스템(RMS) 26%, 우주(Space) 18%, 미사일/화력통제(MFC) 16% 순이다.

3. 향후 전망

1) 지속 상승하는 수주 잔고

- 록히드 마틴의 수주 잔고는 지속적으로 상승하여 '19년 12월 $144 billion으로, 최대치를 갱신했다.

- 현재 수주잔고는 항공기(Aeronautics)가 40% 수준으로 가장 높다.

2) 독보적인 기술력

- 록허트 마틴에는 스컹크 웍스(Skunk Works)라고 불리는 첨단 설계 사업부가 있으며, 스컹크 웍스에서 록히드 마틴의 독보적인 기술력이 만들어 진다.

- 스컹크 웍스에서는 F-22, F-35, U-2 정찰기, RQ-170무인기, SR-72극초음속 정찰기를 개발하였으며, 선행개발 프로그램을 지속적으로 운영하고 있다.

- 현재의 F-22, F-35로 대변되는 5세대 전투기 사업에서 독보적인 우위를 점하고 있으며, 전투기는 통상 30년의 개발과 운용 주기를 갖으므로, 20년 동안에도 핵심 무기체계 지위를 유지할 것으로 보인다.

- 또한, 5세대 전투기에서의 기술 격차는 6세대 전투기 개발에서도 록히드 마틴이 우위를 점할 가능성이 높을 것으로 예상된다.

3) 우주 산업의 성장성(Feat 아르테미스 계획)

- 록히드 마틴은 과거 NASA와 아폴로 계획에 참여하여 최초의 유인탐사선 아폴로 11호 발사에 성공하는 등의 경험이 있으며, NASA 와 긴밀한 관계를 맺고 있다.

- 2005년 우주산업 경쟁에서 주도권을 갖기 위해 보잉과 합작하여 ULA(United Launch Alliance)를 창설하여 미군과 NASA의 사업을 대거 수주하였다.

- 미국은 2024년 우주선을 발사하여 달 궤도에 진입 후 유인 달 착륙 및 탐사를 진행하는 '아르테미스 계획'을 발표했으며, 록히드 마틴은 '아르테미스 계획'에 사용되는 우주선인 오리온 우주선 개발에 주요 계약자로 개발에 참여하고 있다.

- '아르테미스 계획'에서 발사체는 보잉이 개발중인 SLS를 사용하며, 록히드 마틴이 개발하고 있는 오리온 우주선을 탄다. 착륙선은 현재 세 회사가 경쟁중에 있으며, 록히드마틴은 아마존의 제프 베이조스가 설립한 블루오리진에 참여하고 있다.

아르테미스 달 착륙선 개발 잰걸음 – Sciencetimes

www.sciencetimes.co.kr

‘아르테미스’ 달 착륙선 개발 3파전…유력 후보는?

나사, 블루오리진 등 선정…10개월 뒤 평가베이조스-머스크 자존심 대결 결과도 관심나사 부국장 “발사-착륙 통합 시스템 매력”

www.hani.co.kr

- 아르테미스 계획 외에도, '19년 Space 사업부의 수주 잔고가 27% 크게 증가하여, 타 사업부 대비 가장큰 수주 잔고 상승을 확인할 수 있다.

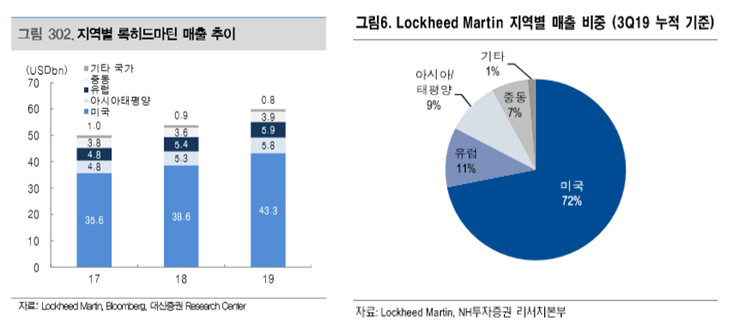

4) 높은 미국 매출 비중(Feat 트럼프 재선 여부)

- 록히드 마틴의 매출 중 미국이 72%로 매우 높은 비중을 차지하고 있다.

- 현재는 트럽프 대통령의 방산업체 친화적 행보(국방예산 증액), 방위비 분담금 인상 압박 등으로 매출액이 상승해왔으며, 재선 성공시에는 방산업체 친화적 행보 유지 및 록히드마틴의 성장이 예상된다.

- 트럼프 대통령의 재선 실패 시에는 차기 대통령의 행보에 따라서 큰영향을 받을 수 있다.

- 실제로 록히드 마틴의 사업 보고서의 Risk Factor 항목에서도 첫번째로 높은 미국 정부 의존도를 언급하고 있다.

4. 투자 지표

- 매출액 및 영업이익률은 지속 상승하는 것을 확인 할 수 있다.

- 배당 수익률은 2.3% 수준이며, 주가와 배당의 동반 상승이 인상적이다.

- 자사주 매입도 적극 진행해 왔으며, '20년에도 10억불 자사주 매입 계획에 있다.

- PBR은 자사주 소각으로 타사 대비 높지만, PER은 17.2배로 고평가 된 것으로 보이지는 않다.

(보잉의 경우 최근 실적 악화로 비교가 어려워 제외하였다.)

5. 개인 의견

- 록히드 마틴은 세계 1위 방산업체로, 배당과 성장이 모두 상승해왔다.

- 현재는 전투기 매출이 가장 높지만, 향후에는 우주 산업을 통한 성장이 기대된다.

- 다만, 미국 의존도가 72%로 미국의 국방비 정책에 따른 영향을 크게 받을 것으로 예상되어 향후 대선에 따라서 영향을 받을 것으로 예상 된다.

반응형

'정보 > 주식' 카테고리의 다른 글

| AT&T - 2020 2Q 실적 발표(부채 관련, HBO MAX 가입자) (3) | 2020.08.23 |

|---|---|

| AT&T - 2020 1Q 실적 발표 ( 배당 유지-7%, 자사주 매입 유예) (1) | 2020.05.24 |

| 미국 주식 - NIKE, 나이키 (중국을 통한 성장 기대) (4) | 2020.05.10 |

| Walt Disney, 디즈니 - 2020 2Q 실적발표(배당컷, 디즈니+ 실적) (0) | 2020.05.06 |

| 미국 주식 - Adobe, 어도비 (소프트웨어 독점의 힘) (4) | 2020.05.01 |

댓글