반응형

1달 전 록히드 마틴 2분기 실적 보고가 있었다. 최근 분기 보고서가 나온 것을 확인하고 실적 Review를 했다.

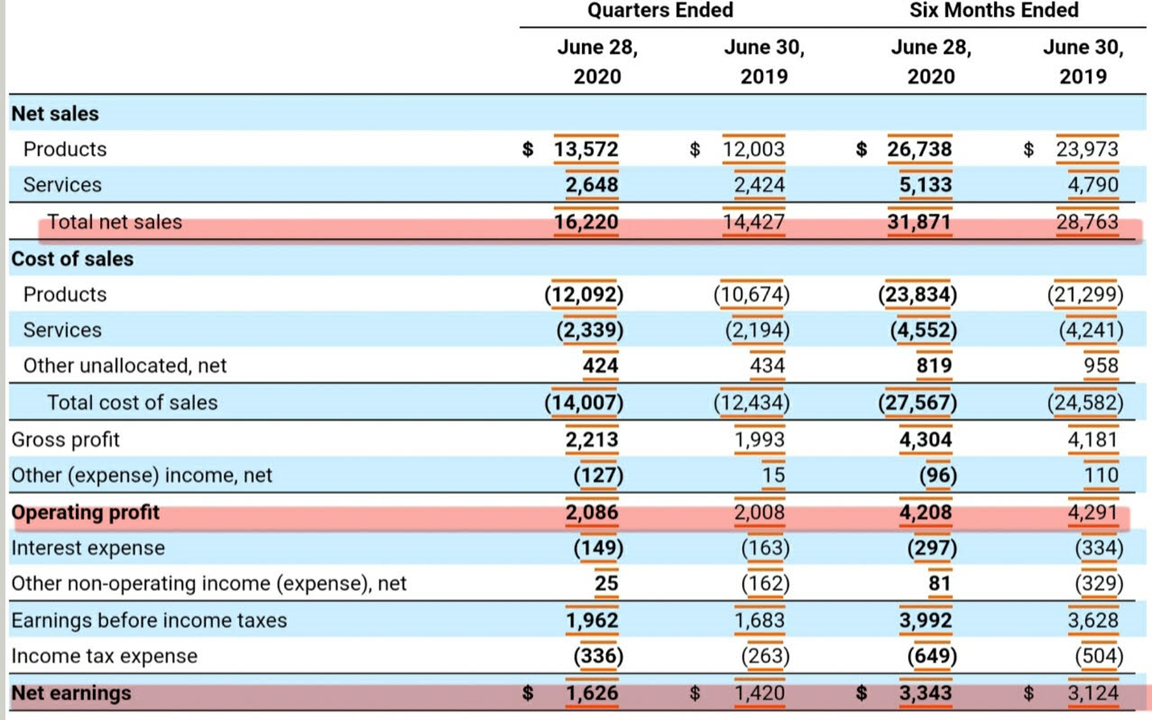

- 전년동기 대비 매출액 12% 상승, 영업이익 3% 상승, 순이익 14% 상승하였다. - 항공기, 미사일, 회전익, 우주 모든 사업 부문에서 전년 동기 대비 매출액이 상승하였으며, 항공기 F-35 매출이 실적을 견인하였다. - 2분기 기준 수준 잔고가 최고치를 경신하여, 향후에도 실적 상승이 기대된다. - 록히드 마틴 매출액의 75%는 미국 정부와 관련되어 있으므로, 미국 대선 이후 정책 행보에 대해 확인할 필요가 있다. |

1. 2020 2Q 실적 Overview

- 매출액은 전년 동기 대비 12% 상승, 영업이익 3% 상승, 순이익 14% 상승하였다.

- 영업이익의 경우 2020년 7월에 매각한 Advanced Military Maintenance, Repair and Overhaul Center(AMMROC)의 손실액이 반영되어 상대적으로 낮은 성장률을 보였다.

- 영업이익이 단기 재무 반영으로 인해 낮아졌지만, 순이익의 경우 14%로 높은 성장을 보였다. 순이익의 상승은 직원 연금 관련 지출 비용 관련 변경으로 인한 것으로 실제 매출 및 성과와는 관련이 없다.

- 영업이익 및 순이익에는 재무 사항 반영으로 인해 실적과 다른 경향을 나타낼 수 있으므로, 매출액 기준으로 2분기 실적을 판단하였다.

- 따라서, 매출액 기준으로 보았을 경우, 코로나로 인한 대외 악조건 하에서도 매출액 12% 상승이 눈에 띈다.

2. 부문별 실적

록히드 마틴의 사업 부문별 설명은 아래 기업 분석 자료를 참고하면 좋을 것 같다.

미국 주식 - Lockheed Martin, 록히드 마틴(전세계 1위 방위산업체)

미국과 중국의 갈등으로 제 2의 Cold War 가 발생하면, 각국의 군비 지출은 점차 증가할 것으로 보인다.(미중 갈등이 그정도 수준으로 가지 않기를 바란다...) 또한, 최근 보잉의 747Max 기체 결함 및 �

punchout.tistory.com

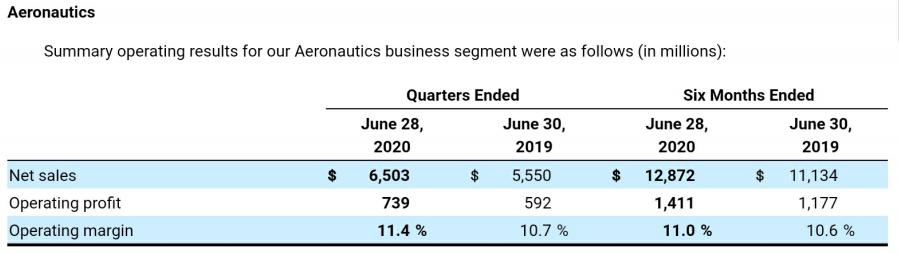

- 항공기(Aeronatisc): F-35 매출 증가에 따라서 전년동기 대비 매출액 17% 상승, 영업이익 24.8%가 상승하였다.

록히드 마틴 사에서는 향후에도 F-35향 매출액 증가로 전년대비 년간 높은 한 자릿수의 성장을 기대하고 있다.

- 회전익/임무시스템(RMS): Seahawk 매출 증가 및 VH-92A 공급 계약 호조로 전년 동기 대비 매출액 7% 상승 및 영업이익 24% 상승하였다.

영업이익이 크게 상승한 이유는 TLS(training and logistics solution)이라고 불리는 군사 유지 프로그램 비용이 발생하지 않아 매출액 대비 영업이익이 상승하였다.

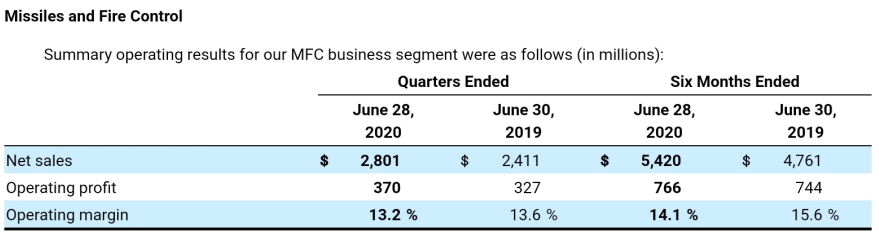

- 미사일/화력통제(MFC): 매출액 16%, 영업이익 6%가 상승하였으며, 전년 동기 대비 매출액 기준 $390 million 높은 실적을 달성했다.

전년 동기 대비 매출 상승 분 중 75%는 미사일 방어 체계 매출에서 나왔으며, 대표적으로 THAAD(고고도 미사일 방어체계), PAC-3(패트리어트 미사일)이 성과를 견인했다.

이 외에도 HIRARS(고기동 다연장 로켓 발사대), GMLRS(유도형 다연장 로켓)이 전술 미사일 매출을 증가시켰다.

- 우주(Space): 전년 동기 대비 매출액 6.6% 상승하였으나, 영업이익이 13% 감소하였다.

상반기 기준 전년 대비 매출액 $456 million 증가하였으며, 이 중 58%는 전략 미사일 방어 시스템(극초음파 개발 프로그램)에서 발생했다. 나머지는 차세대 OPIR(미사일 경보 위성)에서 실적 상승을 만들었다.

다만, AEHF(첨단극고주파) 수익 인식 축소로 위성 부문 영업이익이 감소하였다.

3. 향후 전망

1) 수주 잔고

- 2분기 실적 발표 결과 모든 사업부의 매출액 상승이 있어, 전 세계 1위 방위산업체의 경쟁력을 다시 한번 확인할 수 있었다.

- 또한, 2분기 수주 잔고가 1,503억 달러로 사상 최고치를 달성했다.

- 항공 사업부의 신규 수주가 전년대비 92% 성장하여, 수주 잔고 증가에 가장 큰 기여를 했다. 이외에도 MFC 사업부의 신규 수주도 전년대비 25%가 상승하였다.

- 수주 잔고의 최고치 갱신에 따라서 향후 록히드 마틴 사의 견조한 성장을 기대할 수 있다.

2) 자사주 매입 프로그램 / 배당

- 견조한 실적에 힘입어 자사주 매입 프로그램은 계획대로 진행되었으며, 현재 남아있는 자사주 매입 금액은 $1.8 billion이다.

- 실적 개선에 힘임어서 배당금을 지속 상승시킨 기조를 유지할 것으로 기대한다.

3) 미국 대선 관련

- 록히드 마틴의 경우 매출액의 75%가 미국 정부에서 나오며, 해외로 수출할 경우에도 미국 정부의 승인을 받아야 한다.

- 따라서, 미국 정부 정책에 큰 영향을 받을 수 밖에 없으며, 금년도 대선 이후 정책 변화에 대해서 확인할 필요가 있다.

4) 가이던스

- 2분기 실적 호조에 따라서 동사는 '20년 실적 가이던스를 상향하였다.

- 코로나로 인한 대외 악조건 하에서도 가이던스 상향은 강한 자신감을 내비친 것으로 보인다.

반응형

'정보 > 주식' 카테고리의 다른 글

| 현대차 우선주를 알아보자(현대차우, 현대차2우B, 현대차3우B) (1) | 2020.09.06 |

|---|---|

| 디즈니, Walt Disney FY20 3분기(적자전환, disney+, 배당컷) (0) | 2020.09.01 |

| 한국 배당주(우선주) 투자하기(미래에셋대우2우B, 한화3우B) (4) | 2020.08.29 |

| 어도비, Adobe FY20 2분기(구독형 모델의 끊임 없는 성장) (0) | 2020.08.26 |

| 미국 주식 - Apple, 애플(서비스 매출 확대, 애플 실리콘) (2) | 2020.08.23 |

댓글